旭阳配资

旭阳配资

先理清核心问题:为什么 “交易节奏” 比 “选品种” 更重要?

很多人纠结 “先衰退还是先降息”,但对我来说,这个问题的影响其实不大 —— 真正关键的是 “时间差”。

交易衰退和交易降息之间,往往隔着几个月的周期,本质是理解 “长期趋势” 和 “短期波动” 的区别:

黄金的上涨,往往先于降息信号(避险需求 + 货币宽松预期);

铜的启动,要等经济恶化信号明确、宽松效果落地(需求预期修复);

原油的反弹,则更滞后(工业、消费需求的传导需要时间)。

与其纠结 “现在该买什么”,不如先看懂历史上的周期规律 —— 我们用两轮典型周期举例,答案会更清晰。

第一轮周期:2007-2009 年,金融危机下的品种分化

2007-2009 年是典型的 “强衰退 + 强宽松” 周期,美联储从 2007 年八九月开始降息,联邦基金利率从 4.4% 一路降到 2008 年底的 0.23%。这一轮里,黄金、铜、原油的表现完全不同:

1. 黄金:降息初期就 “领跑”,涨幅超 60%

2007 年 8 月 22 日,伦敦金价格还是 659 美元 / 盎司;到 2008 年 8 月,已经涨到近 1000 美元 / 盎司,一年时间涨了 60%。

核心逻辑很简单:降息初期,市场对经济恶化的担忧会推升避险需求,同时货币宽松预期会压低实际利率 —— 这两点都是黄金的 “涨势催化剂”,所以黄金总是最先启动。

2. 铜:先震荡、再暴跌、最后反弹,周期最长

铜价在这一轮的表现最 “磨人”,用蓝色线标注可以看到:

降息初期(2007 年八九月 - 2008 年中):铜价在 8000 美元 / 吨左右宽幅震荡 —— 因为市场看不清经济到底会恶化到什么程度,不敢轻易押注需求;

经济恶化期(2008 年中 - 2008 年底):随着金融危机加剧,铜价直接从 8000 美元 / 吨跌到 3400 美元 / 吨,跌幅超 50%;

宽松落地期(2009 年后):利率压到 0.23%,大幅放水刺激需求旭阳配资,铜价从 3200 美元 / 吨开始反弹,用两年时间涨到近 10000 美元 / 吨,翻了 3 倍。

3. 原油:和铜 “高度正相关”,但仍有滞后

这一轮原油用黑色线标注,整体和铜价走势一致:先随经济恶化下跌,再随宽松反弹,没有明显的 “时间差”。但要注意:这是特殊情况 —— 因为 2008 年金融危机对全球工业需求的冲击太剧烈,原油的 “需求崩塌” 和铜同步了;正常周期下,原油的需求传导会更慢(比如工业生产恢复后,才会带动原油消费)。

总结这一轮: 黄金是 “先行指标”,铜和原油要等 “经济底 + 宽松底”,且中间可能经历大幅回调(2008 年铜跌超 50%)。但大家不用慌 —— 现在不太可能重现 2008 年的极端情况,回调幅度会小很多。

第二轮周期:2019-2022 年,V 型复苏下的节奏复制

2019-2022 年的周期更贴近当下:2019 年七八月美联储开始降息(联邦基金利率从 2.4% 降到 2020 年 4 月的低位),后续又受疫情冲击,整体是 “快速衰退 + 快速宽松” 的 V 型走势。但即便如此,“黄金先涨、铜随后” 的节奏依然没变:

1. 黄金:提前启动,涨幅 30%-50%

2019 年七八月,黄金价格在 1400-1500 美元 / 盎司;到 2020 年高点,涨到 2000 美元 / 盎司,涨幅超 30%。如果从 2019 年 5 月的底部(1200 美元 / 盎司)算起,整体涨幅近 50%—— 和 2007 年一样,黄金还是 “最早反应” 的品种。

2. 铜:先跌后涨,震荡期仍需熬

2019 年 3 月,铜价在 6500 美元 / 吨左右;到 2019 年降息初期,因为需求预期不好,跌到 5600 美元 / 吨;2020 年 1-3 月(疫情冲击),又从 6156 美元 / 吨跌到 4700 美元 / 吨(下杀 4 个月);直到宽松落地后,才开始反弹。

3. 紫金矿业股价:周期的 “映射”—— 熬住回调才能赚大钱

很多人关心标的,这里以紫金矿业为例(铜、金双主线,能反映品种周期):

2020 年 1-3 月(铜价下杀期):紫金矿业股价回调 20%,持股体验很差;

2020 年 3 月后(铜价反弹期):股价从涨幅超 5 倍。

这就是周期的 “残酷性”:中间可能有 2-3 个月的回调期,熬不住就会错过后面的大行情。

当下怎么操作?三个关键结论

结合两轮周期,再看当前的非农数据(新增 2.2 万)、失业率(4.3%),给大家三个具体建议:

1. 短期(1-3 个月):黄金可持有,但铜和原油需谨慎

黄金:目前避险需求 + 宽松预期仍在,短期仍有支撑,但要注意前期涨幅已大,避免追高;

铜 / 原油:美国失业率 4.3%(未超 5% 的衰退线),经济信号还不明确,市场会纠结 “软着陆还是硬着陆”,铜价可能继续震荡,原油更滞后,短期不建议急着入场。

2. 中期(3-6 个月):等 “经济恶化信号明确” 再布局铜

历史规律显示,铜的启动需要两个信号:

经济数据(如 PMI、失业率)明确恶化,市场不再纠结 “软着陆”;

美联储宽松落地(比如降息 1-2 次后),需求预期修复。

3. 标的参考:紫金矿业的估值怎么看?

我更新了紫金矿业的估值(结合当前铜价、金价):

2024 年:按铜价 7.8 万元 / 吨、金价 800 元 / 克估算,15 倍 PE 对应估值 6720 亿;最新收盘价对应估值 6744 亿,短期估值已消化,有回调压力;

2025 年:按铜价 8.2 万元 / 吨、金价 820 元 / 克估算,15 倍 PE 对应估值 7500 亿,长期仍有 12% 上涨空间。

所以短期(1-2 个月),紫金可能有 15% 左右的回调(因为部分资金会获利了结);但长期看,只要降息周期没结束,回调就是布局机会 —— 就像 2020 年那波,20% 的回调后,迎来巨大的涨幅。

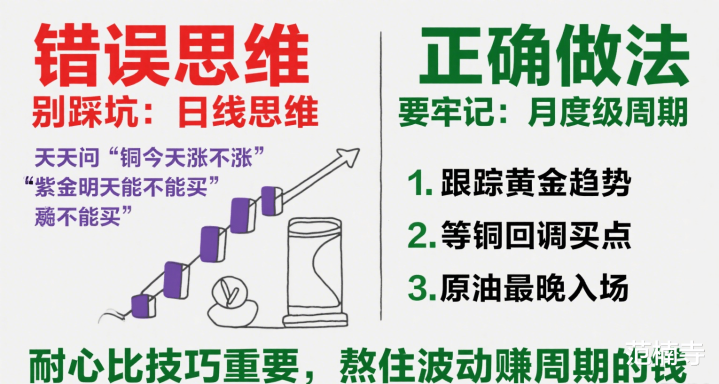

最后提醒:别用 “日线思维” 做周期品种

很多人天天问 “铜今天涨不涨”“紫金明天能不能买”,但周期品种的逻辑是 “月度级” 的 ——2007 年黄金涨了 1 年,2020 年铜反弹了 2 年,没有哪个品种会 “这周涨完下周就轮到下一个”。

当下最该做的,不是频繁操作,而是:

跟踪黄金的趋势(看宽松预期是否延续);

等铜的 “回调买点”(经济信号明确 + 估值回落);

原油最晚入场,等工业需求数据好转。

降息周期里旭阳配资,耐心比技巧更重要 —— 熬得住短期波动,才能赚得到周期的钱。

网眼查官网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯